みなさん2024年1月から開始される新NISAの準備はもう始めていらっしゃいますでしょうか。

NISAをよく知らない人に向けてもう少し言い回しを変えてみます。

今皆さんが持っている資産を10年〜30年年間好きな時間だけ寝かせて、寝かせれば寝かせた時間の分だけ将来投資した資金が増える可能性が非常に高いとしたら試してみたいでしょうか。

更にイメージを明確にするのであれば、今20代〜40代の人であれば将来老後に生活する際に「年金+貯金」とするか「年金+NISAで増えた運用資産かつ年利の高い資金」のどちらでで生活したいでしょうか。特に今の若い人たちにとっては年金も以前のようにたくさん受給されない可能性も十分にあります。

そんな将来の生活に不安を抱えている人や寝かしているすぐに使わない貯金がある人へ特におすすめしたいのがNISAになります。

そんなNISAとは「少額投資非課税制度」のことなのですが、個人が少額で長期間にわたり資産を形成するための制度の一つとなります。

この制度では、特定の条件下で得た利益が非課税とされ、投資を通じて資産を育てることが期待されています。

ざっくりこのNISAの目的を簡単にいうと「今の時代、貯金してても現在の年利ではお金は増えないので、将来の年金に期待しないで資産運用もして、各人でお金を増やしといてね!そのために資産運用にかかる税金は20%→0%にしといたのでぜひ活用してね!」っていう国策となります。

さらにいうと今の少子高齢化の時代で今の日本の現状を考えると年金にも期待しすぎないでね!つまり”老後年金だけで生活できない不安な人への救済策”というメッセージも隠されているのではと思います。それを聞いた人の中にはそもそも今お金ないから資産運用どころじゃないですという人も多くいるかと思います。

ちなみに過去の投資信託の実績(※個別株ではなく全米株式や全世界株式などの投資信託の実勢のことを指します)では平均利回りは7%となっています。これは10年で2倍になるという計算になります。100万円は200万円、銀行だと100万100円ぐらいにしかなりません。

ぜひ本ブログでNISAについて少しでも興味を持って下さった人には長期的にも知っといて損はない情報ですし、結論としては私としては少しでも貯金で寝かしているお金があるなら間違いなくNISAをやらない選択肢は無く、ほぼ間違いなくおすすめできるのですが、理由を含めて説明したいと思います。

今回、2024年から開始される新NISAも含め現在NISAで運用している方はもちろんのこと新NISAをきっかけに資産運用を始めようと思っている方へ向けて解説したいと思います。

少額投資非課税制度(NISA)とは?

少額投資非課税制度(NISA)は、個人が将来の資産形成を目的として、少額な投資に対して課税を軽減または非課税とするための仕組みです。

通常、NISA口座を開設し、一定の条件を満たす投資対象に資産を投入することで、将来の資産を築く過程で税金の負担を軽減できます。

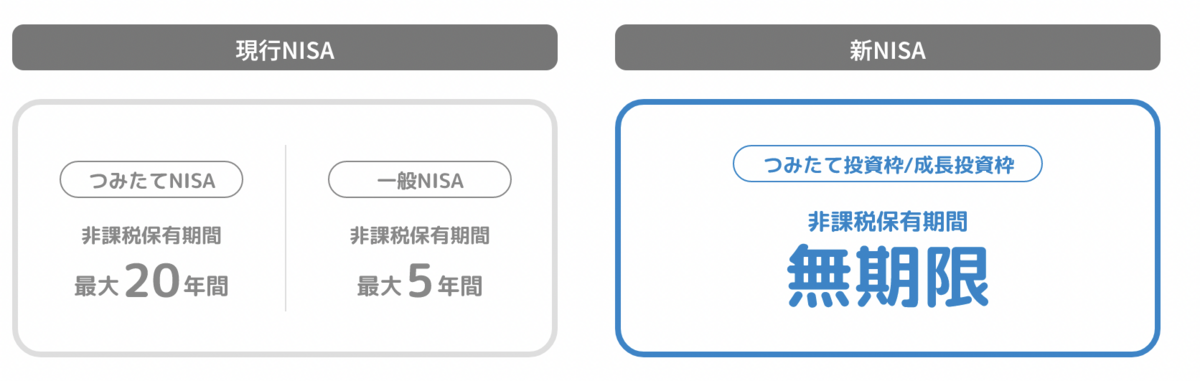

新NISAと旧NISAの違いは?

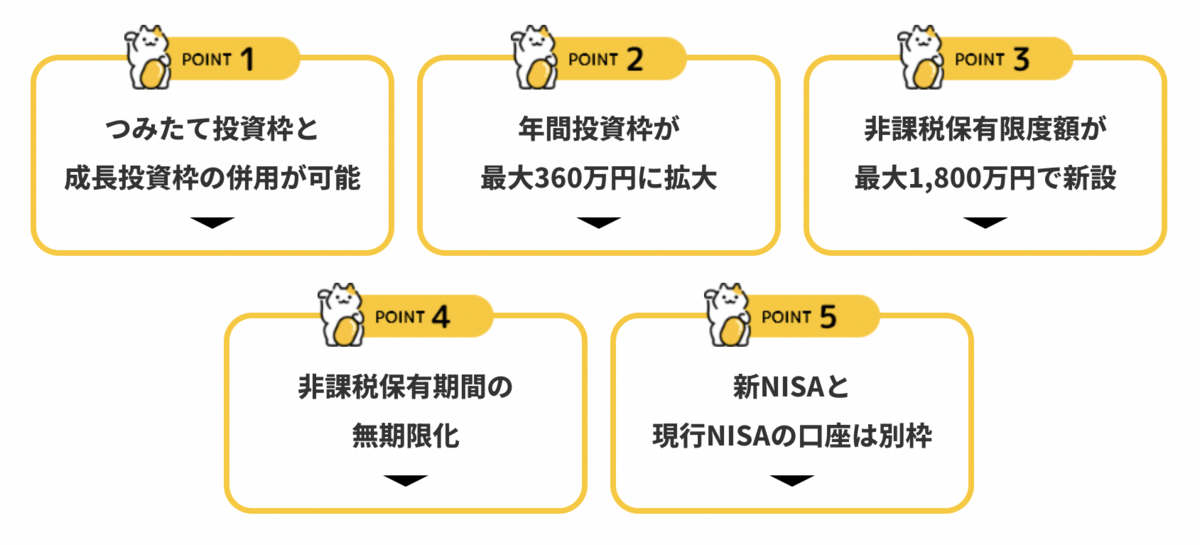

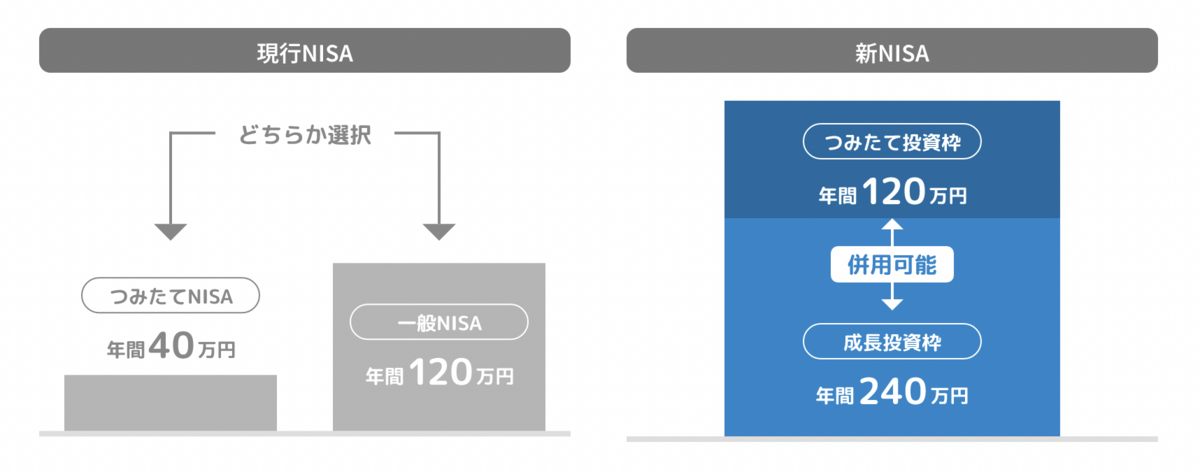

こちらの表の通り細かい違いはあるものの旧NISAからの最も大きな違いとしては「非課税となる資産運用額の拡大」「積み立て枠と成長枠の併用が可能」「非課税期間が無期限へ変更」の3点となります。

非課税となる資産運用額の拡大

新NISA制度では「非課税保有限度額」が設定され、買付金額ベースで1人あたり合計1,800万円(成長投資枠は1,200万円迄)になります。つまり、余裕資金が多い人ほど非課税の資金が増えるのでその恩恵をたくさん受けれるよってことになります。1800万円で10年運用すれば過去の実績の投資信託の平均運用利回り7%実績だと2倍の3600万円になります。

さらに、現行NISA制度では商品を売却しても非課税枠は復活しませんが、新NISA制度では売却した場合、その分の非課税保有限度額(買付金額ベース)が翌年以降に復活して再利用ができますので、万が一家を買いたく資金が必要な時には売れるし、売った後もまた売った翌年以降に資金に余裕ができたらまた非課税枠の恩恵を受けれるよということになります。

積み立て枠と成長枠の併用が可能

現行のNISA制度は、「つみたてNISA」と「一般NISA」があり、選択式なのですが新NISA制度ではこれが一体化しています。つみたてNISAは「つみたて投資枠」、一般NISAは「成長投資枠」とそれぞれ名称が変わり、併用ができます。私も元々は「つみたてNISA」を選択し、毎月約3万円ほどS &P500に投資していましたが、今後は成長枠として、さらに一括投資もできるので、よりフレキシブルに運用が可能になるというメリットがあります。

非課税期間が無期限へ変更

現行NISA制度では、一般NISAで5年間、つみたてNISAで20年間と、非課税保有期間が限られており、一般NISAでは非課税保有期間を延長する場合にはロールオーバー(移管)の手続きが必要でした。 新NISA制度では、非課税保有期間がつみたて投資枠・成長投資枠ともに無期限となり、ロールオーバー(移管)の手続きは不要となり、とても便利になりました。

もう少し簡単にいうと、自分が納得できる好きな時間の分だけ手続き不要で運用ができると考えてもらえればオッケーです。

NISAの簡単な始め方

証券会社の選定(SBI 証券がおすすめ)

最初に口座を開設する証券会社を選びます。手数料や取り扱っている金融商品が異なっていますが、私としては手数料が最も安く、取り扱い商品の多いSBI 証券で口座しておけば間違いないと思ってます。もちろん私もSBI 証券を利用しています。

必要書類の用意

口座開設には一定の身分証明書や住民票などの必要書類があります。一般的なものには次のものが含まれますが、証券会社によって異なります。

- 身分証明書(運転免許証、パスポート、健康保険証など)

- 住民票(発行日が数ヶ月以内であることが求められることがあります)

- 口座振替のための銀行口座情報

オンラインまたは窓口での申込み

選んだ証券会社の公式ウェブサイトからオンラインでの口座開設が可能な場合があります。申込書をダウンロードし、必要事項を記入して提出することもあります。私が口座開設したSBI 証券ではオンラインで全て完結しました。

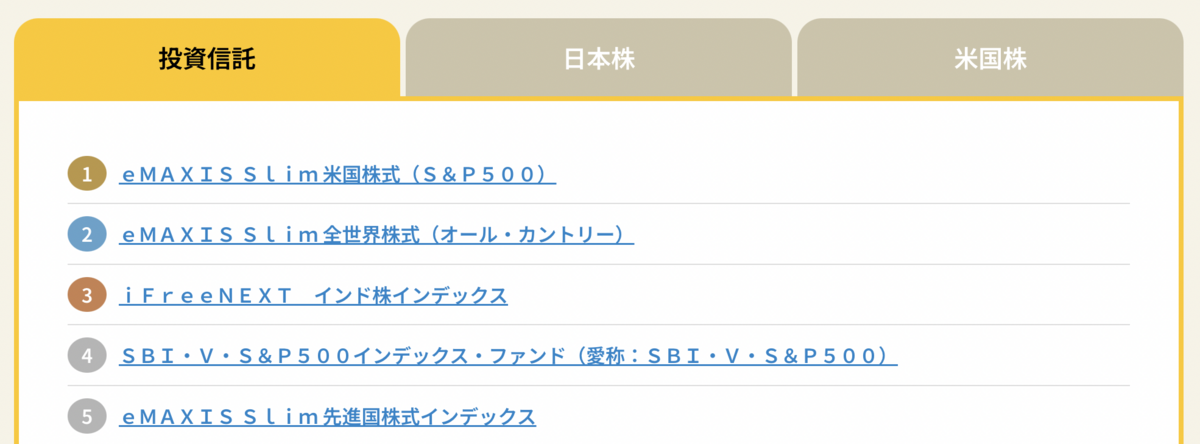

おすすめの投資信託先は?

こちらは色々なYoutube動画などでも解説されているので細かい説明は省きますが、TOP2の「S &P500」か「全世界株式」のどちらかにしておけば間違いないと思います。

S &P500はアメリカの時価総額上位のAPPLEやマイクロソフト、グーグルなどTOP企業の株を寄せ集めたパッケージ品になります。

一方全世界株式はアメリカだけでなく全世界の時価総額上位のTOP企業に分散した寄せ集めのパッケージ商品になります。

過去の実績で言うと若干S &P500の方がパフォーマンスはいいのですが、今後数十年間は誰にもわからないので、少しでも分散をさせたいのであれば全世界株式を選べばいいと思います。一方で、全世界株式も更生比率としては確か半分ぐらいは米株になっていたかと思います。

株式投資にはもちろんリスクもあります

株式投資の現実問題として、必ず元本以上の利益が取れるとは限りませんし、今後数十年間積み立てもその補償は全くありません。

あくまで統計学上は数十年単位で株式市場は波を打ちながらも右肩上がりに価値が上がっているということです。

リスクを取りたくない人は低リスクハイリターンも望める「ブログ副業」がおすすめです。

以下ではてなブログでの収益化手順に関して詳しく解説しています。

まとめ

今回、2024年から開始される新NISAも含め現在NISAで運用している方はもちろんのこと新NISAをきっかけに資産運用を始めようと思っている方へ向けて解説しました。

これまでのNISA制度を発展させ、投資家により多くの選択肢と長期的なメリットがあるものだと思います。ただし、もちろん投資にはリスクが伴うため、慎重かつ計画的な取り組みが求められます。自身のライフプランに合った資産形成を目指すことが重要です。

私の考えとしては、少なくとも今貯金で特に直近使う予定もなく、以前の私のように貯金が趣味になっているような人には余剰資金の中で長期間寝かせてもいい資金で将来元本以上に増えることを目指してみたい人にはおすすめです。